conybcc的博客

金融/证券/会计/公司治理等方向的编程课程

<跟着小邢老师学python> 第五课 用Python做量化交易策略 画图并导出csv

查看B站视频

查看B站视频

今天我们介绍金融证券经常用到的一个场景 量化交易

量化交易涉及到的内容非常多,有不少知识理解起来很有挑战

我们还是以核心概念理解为主,暂时忽略复杂而不关键的部分细节

目标

- 从上交所抓取近2000天的上证指数

- 整理成为一个矩阵,方便加工

- 量化分析数据并生成一个交易策略

- 回归测试,计算出策略对应的收益

- 画出价格与资产曲线

- 详细结果导出到csv文件

先看一下最终结果,赚了不少钱,哈哈

从上交所抓取近2000天的上证指数

分析

我们先在上交所 http://www.sse.com.cn/market/price/trends/ 的页面上查看

通过打开控制台,刷新页面后,注意到了真实的数据地址, 如下所示

http://yunhq.sse.com.cn:32041/v1/sh1/dayk/000001?callback=jQuery111205234775875526079_1542185571865&select=date%2Copen%2Chigh%2Clow%2Cclose%2Cvolume&begin=-2000&end=-1&_=1542185571881

这里面重要数据在kline里面,简单列一些如下(去掉了外层的jQuery,只保留json数据)

{

begin: 6525,

code: "000001",

end: 6824,

kline: [

[20170823, 3283.796, 3299.457, 3274.44, 3287.704, 179832208],

[20170824, 3287.959, 3297.988, 3266.358, 3271.511, 163468937],

...

]

}

每一项对应的意义分别是

- 20170823 第一项表示交易日期

- 3283.796 第二项表示开盘价

- 3299.457 第三项表示收盘价

- 3274.440 第四项表示最高价

- 3287.704 第五项表示最低价

- 179832208 最后是成交量

爬虫代码

# 引入相关的包

import json # 处理json格式的数据

import requests # 发起网络请求

def run():

''' 主程序, 用来调度各个重要流程 '''

kline = load_sse()

print(kline)

def load_sse():

''' 获取上交所的上证指数K线, 最近2000个交易日数据 '''

response = requests.get(

'http://yunhq.sse.com.cn:32041/v1/sh1/dayk/000001?callback=jQuery111205234775875526079_1542185571865&select=date%2Copen%2Chigh%2Clow%2Cclose%2Cvolume&begin=-2000&end=-1&_=1542185571881',

headers={'Referer': 'http://www.sse.com.cn/market/price/trends/'}

)

# 针对结果进行格式处理

json_str = response.text[42:-1]

data = json.loads(json_str)

return data['kline']

if __name__ == '__main__':

run()

有好几点需要注意

- 这里只是贴的代码片段,只是方便大家理解,如果要执行,需要使用最后的完整程序

- 这里面的 def 是用来定义函数的,因为我们的程序比较复杂,所以按函数分成不同功能,方便阅读与维护

- 上面这些函数只是定义,不执行,在最后两行,才是真正执行的,先理解到这一层

- 每个函数里面的第一行,可以通过三个单引号来说明函数的作用,也是一种注释

网络请求的知识,前几节已经讲的比较多了,如果有问题可以翻看一下前面的内容

整理成为一个矩阵,方便加工

import pandas as pd # 优秀的分析数据工具

def init_df(kline):

''' 根据K线数据,创建含有日期与收盘价的矩阵 '''

df = pd.DataFrame({})

df['date'] = [x[0] for x in kline]

df['close'] = [x[2] for x in kline]

return df

我们引入了pandas库,他非常强大,用于处理数据

我们先看 [x[0] for x in kline] 的作用

这是快速提取数据某些元素的方式, kline里面有很多条数据,我们把每条数据的第一项,也就是交易日期提取出来,成为列表

第三项是收盘价,也是我们这次分析最重要的数据

这样创建的data_frame简称df就是一个矩阵,可以理解成如下内容

date close

0 20170101 777

1 20170102 888

通过df,我们可以很方便操作里面的数据

量化分析数据并生成一个交易策略

def strategy(df):

''' 根据价格计算平均值,然后把策略记录下来 '''

# 连续15天数据,计算平均值,作为当天的平均价格指标

window_size = 15

df['avg'] = df['close'].rolling(window_size).apply(lambda x: sum(x) / len(x), raw=True)

def avg_buy(x):

''' 做多策略 '''

# 这里应该是追涨杀跌的策略,我在视频里说的类似低建高平策略,视频说的是错的

# 写代码的时候改过几次,后来没改注释,导致视频说错了

# 不过具体策略不影响我们程序的学习,大家注意到就好了

min_percent = 0.995

max_percent = 1.005

# 追涨,当我们的价格超过了均线一定程度时

if (x[1] / x[0]) < min_percent:

return 'open buy'

# 杀跌,当我们的价格低于均线一定程度时

if (x[1] / x[0]) > max_percent:

return 'close buy'

# 其他情况不操作

return 'wait'

df['action'] = df[['close', 'avg']].apply(avg_buy, axis=1)

return df

rolling那一行的整体意思是计算最近15天的平均收盘价,我们拆分来看

lambda x: sum(x) / len(x)是一个简写的函数,这里的x是指一系列数字,这个函数用于计算平均值, sum是求和,len是求总数df['close'].rolling(window_size)是把收盘价按连续15个的方式,依次进行处理,类似很多人排队从一个大窗口走过, 这个窗口同时可以看到15个人,每走一个人我们就拍一下照片,得到了一个相册apply(求平均函数, raw=True)的意思是把每张照片交给求平均函数,每次产生一个平均数,最终产生一组结果

这样就得到了每天对应的15日平均收盘价,保存到 df['avg'] 方便后面使用

avg_buy(x)也是一个函数,根据传入的数据进行处理,而df[['close', 'avg']].apply(avg_buy, axis=1)正是把每天的收盘价与平均价传入了函数中, 这里的axis=1的原理非常复杂,我们只要知道,写上这个就能按照一天一天的交易日处理就行。

如果你对axis详细原理很感兴趣,可以单独找我,涉及到高级维度方面的数学知识,我已经弄明白了,愿意讨论分析

在avg_buy里面,x[0]表示当天收盘价, x[1]表示当天平均价

策略

我们把他们进行比较,如果收盘价超过均线一定比例,我们就买股票,追涨

如果收盘价跌过均线一定比例,就卖掉股票,杀跌

请注意视频中的说明是错误的,文字版这里的解释才是正确的

真实的交易细节相关

理论上是不可能收盘时买股票的,所以我们这里的收盘价可以认为是接近收盘的5分钟内的价格,这时候买入跟收盘价比较接近。我们所有统计也基于这样的收盘价,并不影响策略与收益

我在代码注释里用的术语是 开多仓 开空仓 平多仓 平空仓 这样更接近通用的表达,因为A股虽然不能做空,但其他金融产品是可以的,策略也是类似

风险提示

股市有风险 投资需谨慎

这个策略其实是非常简单的,只是用来演示,请不要根据这个进行投资,无法保证任何收益,切记

回归测试,计算出策略对应的收益

def backtest(df):

''' 回归测试 '''

global shares, cash

amount = 1000000

shares = 0

cash = amount

def run_strategy(row):

''' 把每天的数据执行策略 '''

global shares, cash

action = row['action']

close = row['close']

# 资产 = 现金 + 股票价值

liquidate = cash + shares * close

message = 'nothing'

# 策略要求开仓做多,而且当前空仓时,做多

if action == 'open buy' and shares == 0:

shares = int(cash / close)

cash -= shares * close

message = 'open buy ' + str(shares)

# 策略要求平仓,而且当前有仓时,平掉

if action == 'close buy' and shares > 0:

message = 'close buy ' + str(shares)

cash += shares * close

shares = 0

return [message, shares, cash, liquidate]

rows = df[['close', 'action']].apply(run_strategy, axis=1)

df['message'], df['shares'], df['cash'], df['liquidate'] = zip(*rows)

return df

这里的作用,就是执行策略,计算持股,资产,现金等数据

流程介绍(不含复杂语法)

- 先定义了

share:持股数量cash:当前现金amount:初始资金100万 run_strategy接收一天的数据, 根据收盘价与持股数量及现金,计算最新的资产,因为买入或者卖出都不影响当天的资产了,所以可以先计算好- 策略要求做多而且没有持股的时候,就用现金买入股票,这里为了方便,相当于上证指数也是一个股票,而且我们可以不按整手买入

- 平仓就是卖掉股票,所以持股减少而现金增加

- 最终把几条信息整理返回

- 外层使用

apply后得到了多行数据 - 然后记录到不同地方,形成了

message:交易信息及其他几项数据

复杂点解释,可以不用深究

- 因为这里是在函数内,backtest 与 run_strategy 都需要使用global标识才能修改shares cash, 以后我们详细讲闭包与作用域就能了解更多

- 因为我们的

df是一列一列的,所以通过zip(*rows)进行一次转置,如果你学过线性代数的话,应该比较容易想象到,就是行与列的转换 axis=1也是按行处理的意思,跟上一个函数类似

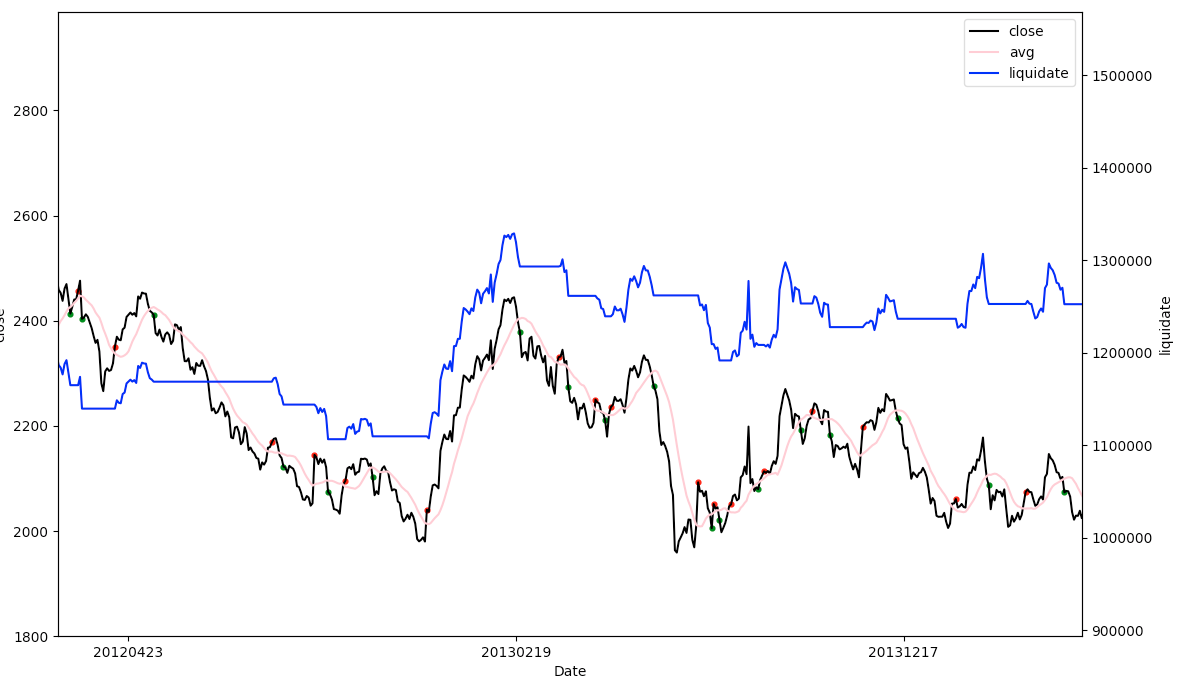

画出价格与资产曲线

import numpy as np # 处理数字的工具

import matplotlib.pyplot as plt # 强大的画图工具

def draw(df):

''' 画图 '''

# 创建画板

fig = plt.figure(figsize=(10, 5))

# 准备横坐标

count = df.count()['close']

index = np.arange(count)

# 设置横坐标的刻度与显示标签

limit = 200

plt.xticks(index[::limit], df['date'][::limit])

# 收盘价与资产的两套坐标系

ax_close = plt.gca()

ax_liquidate = ax_close.twinx()

# 画收盘价曲线

ax_close.set(xlabel='Date', ylabel='close')

l_close, = ax_close.plot(index, df['close'], 'black', label='close')

# 画资产曲线

ax_liquidate.set(ylabel = 'liquidate')

l_liquidate, = ax_liquidate.plot(index, df['liquidate'], 'blue', label='liquidate')

# 给两条线都提供一个图例说明

plt.legend(handles=[l_close, l_liquidate])

plt.show()

其实不用画图,我们的量化交易也做完了,画出图可以让我们更好地分析

本课不详细介绍画图流程了,希望大家把重点放在数据处理上,后面我们会详细讲画图

注意, 我在视频教程中用的是旧版,最新的我已经加入了均线与买入点,卖出点,请注意

详细结果导出到csv文件

df.to_csv('./result.csv', index = False)

pandas用来处理数据很方便,导出到csv也就是这一行代码

可以在你的python文件同目录下找到csv

量化交易补充

股市有风险 投资需谨慎

虽然这个示例程序的演示效果赚了不少钱,但一定不要用于真正的投资,这一点再次强调

另外,我们做量化交易的时候,其实需要经常调整参数,好的策略也要配合好的参数,本例中的15天均值,0.995 1.005等策略用到的比例,都是很重要的参数,需要不断调试才能确定

至此,我们的最简单版本量化交易程序就实现了

还有很多功能可以加进来, 也算是策略的优化

当然,具体策略取决于你对证券的理解,我列一些思路

- 支持做空

- 把现金分成多份来投资,不要全仓操作

- 一天内的短线策略

- 多个股票组合

- 将交易量加入策略考虑因素

- 配合消息面的文本分析

如果你有好的建议,我们可以讨论更多策略

完整代码

# lesson5.py

# 最简单的量化交易及可视化图

# 引入相关的包

# 如果本地环境没有,需要先安装

# pip install pandas

# pip install numpy

# pip install matplotlib

import json # 处理json格式的数据

import requests # 发起网络请求

import pandas as pd # 优秀的分析数据工具

import numpy as np # 处理数字的工具

import matplotlib.pyplot as plt # 强大的画图工具

def run():

''' 主程序, 用来调度各个重要流程 '''

kline = load_sse()

df = init_df(kline)

df = strategy(df)

df = backtest(df)

draw(df)

df.to_csv('./result.csv', index = False)

def load_sse():

''' 获取上交所的上证指数K线, 最近2000个交易日数据 '''

response = requests.get(

'http://yunhq.sse.com.cn:32041/v1/sh1/dayk/000001?callback=jQuery111205234775875526079_1542185571865&select=date%2Copen%2Chigh%2Clow%2Cclose%2Cvolume&begin=-2000&end=-1&_=1542185571881',

headers={'Referer': 'http://www.sse.com.cn/market/price/trends/'}

)

# 针对结果进行格式处理

json_str = response.text[42:-1]

data = json.loads(json_str)

return data['kline']

def init_df(kline):

''' 根据K线数据,创建含有日期与收盘价的矩阵 '''

df = pd.DataFrame({})

df['date'] = [x[0] for x in kline]

df['close'] = [x[2] for x in kline]

return df

def strategy(df):

''' 根据价格计算平均值,然后把策略记录下来 '''

# 连续15天数据,计算平均值,作为当天的平均价格指标

window_size = 15

df['avg'] = df['close'].rolling(window_size).apply(lambda x: sum(x) / len(x), raw=True)

def avg_buy(x):

''' 做多策略 '''

# 这里应该是追涨杀跌的策略,我在视频里说的类似低建高平策略,视频说的是错的

# 写代码的时候改过几次,后来没改注释,导致视频说错了

# 不过具体策略不影响我们程序的学习,大家注意到就好了

min_percent = 0.995

max_percent = 1.005

# 追涨,当我们的价格超过了均线一定程度时

if (x[1] / x[0]) < min_percent:

return 'open buy'

# 杀跌,当我们的价格低于均线一定程度时

if (x[1] / x[0]) > max_percent:

return 'close buy'

# 其他情况不操作

return 'wait'

df['action'] = df[['close', 'avg']].apply(avg_buy, axis=1)

return df

def backtest(df):

''' 回归测试 '''

global shares, cash

amount = 1000000

shares = 0

cash = amount

def run_strategy(row):

''' 把每天的数据执行策略 '''

global shares, cash

action = row['action']

close = row['close']

# 资产 = 现金 + 股票价值

liquidate = cash + shares * close

message = 'nothing'

# 策略要求开仓做多,而且当前空仓时,做多

if action == 'open buy' and shares == 0:

shares = int(cash / close)

cash -= shares * close

message = 'open buy ' + str(shares)

# 策略要求平仓,而且当前有仓时,平掉

if action == 'close buy' and shares > 0:

message = 'close buy ' + str(shares)

cash += shares * close

shares = 0

return [message, shares, cash, liquidate]

rows = df[['close', 'action']].apply(run_strategy, axis=1)

df['message'], df['shares'], df['cash'], df['liquidate'] = zip(*rows)

return df

def draw(df):

''' 画图 '''

# 创建画板

fig = plt.figure(figsize=(10, 5))

# 准备横坐标

count = df.count()['close']

index = np.arange(count)

df['index'] = index

# 设置横坐标的刻度与显示标签

limit = 200

plt.xticks(index[::limit], df['date'][::limit])

# 收盘价与资产的两套坐标系

ax_close = plt.gca()

ax_liquidate = ax_close.twinx()

# 画收盘价曲线

ax_close.set(xlabel='Date', ylabel='close')

l_close, = ax_close.plot(index, df['close'], 'black', label='close')

l_avg, = ax_close.plot(index, df['avg'], 'pink', label='avg')

# 画资产曲线

ax_liquidate.set(ylabel = 'liquidate')

l_liquidate, = ax_liquidate.plot(index, df['liquidate'], 'blue', label='liquidate')

def drawAction(row):

if row['message'] == 'nothing':

return

color = ''

marker = 'o'

size = 12

if row['action'] == 'open buy':

color='r'

if row['action'] == 'close buy':

color='g'

ax_close.scatter(row['index'], row['close'], s=size, color=color, zorder=2, marker=marker)

df[['index', 'action', 'message', 'close']].apply(drawAction, axis=1)

# 给两条线都提供一个图例说明

plt.legend(handles=[l_close, l_avg, l_liquidate])

plt.show()

if __name__ == '__main__':

run()

最后

我近期一边整理免费课程,也会推出更多的免费视频,方便大家结合查看学习

如果你对我的课程感兴趣,欢迎与我联系,提供一对一教学,也可以帮助实现特定程序

了解清楚目标后,第一次可以先听课后付款

如果有概念没有理解清楚,随时可以询问,不再收费

我的联系方式

- 微信:ilovebcc (需要一对一教学请加好友时注明)

- YY: 2341272648

- QQ: 383124540